经济周期理论对金融投资有深刻的影响,认识当前商品和金融市场处于经济周期的哪个阶段,对于期货交易而言至关重要。美林的投资时钟理论是各类经济周期理论中最受市场瞩目的。

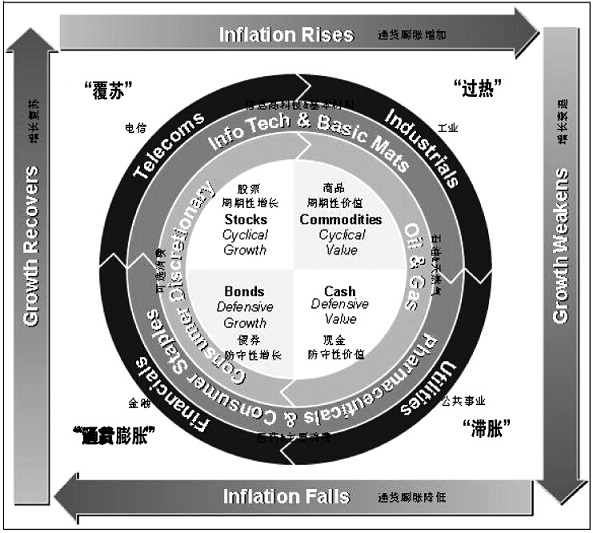

美林的投资时钟是将资产轮动及行业策略与宏观经济周期联系起来的一种直观方法。根据经济增长和通胀状况,美林的投资时钟将经济周期分为四个阶段(衰退、复苏、过热、滞胀)。在每个阶段中,如图1中标识的某一些资产类和行业的表现倾向于超过大市,而位于对立位置的资产类及行业的收益会低过大市。

经典的繁荣—萧条周期从左下角开始,沿顺时针方向循环;债券、股票、大宗商品和现金组合的表现依次超过大市。但往往并没有这么简单。有时候,时钟会逆时针移动或跳过一个阶段。投资者在资产配置研究中需要对未来经济周期将要到达的阶段作出评断。

图1 美林投资时钟

Ⅰ 在衰退阶段,经济增长停滞。超额的生产能力和下跌的大宗商品价格驱使通货膨胀率更低。企业赢利微弱并且实际的收益率下降。中央银行削减短期利率以刺激经济恢复到可持续增长路径,导致收益率曲线急剧下行。债券是最佳选择。

Ⅱ 在复苏阶段,舒缓的政策起了作用,GDP增长率加速,并处于潜能之上。然而,通货膨胀率继续下降,因为空置的生产能力还未耗尽,周期性的生产能力扩充也变得强劲。企业盈利大幅上升、债券的收益率仍处于低位,但中央银行仍保持宽松政策。这个阶段是股权投资者的“黄金时期”。股票是最佳选择。

Ⅲ 在过热阶段,企业生产能力增长减慢,开始面临产能约束,通胀抬头。中央银行加息以求将经济拉回到可持续的增长路径上来,此时的GDP增长率仍坚定地处于潜能之上。收益率曲线上行并变得平缓,债券的表现非常糟糕。股票的投资回报率取决于强劲的利润增长与估值评级不断下降的权衡比较。大宗商品是最佳选择。

Ⅳ 在滞胀阶段,GDP的增长率降到潜能之下,但通胀却继续上升,通常这种情况部分原因归于石油危机。产量下滑,企业为了保持盈利提高产品价格,导致工资—价格螺旋上涨。只有失业率的大幅上升才能打破僵局。只有等通胀过了顶峰,中央银行才能有所作为,这就限制了债券市场的回暖步伐。企业的盈利恶化,股票表现非常糟糕。现金是最佳选择。

京公网安备 110102001604号

京公网安备 110102001604号