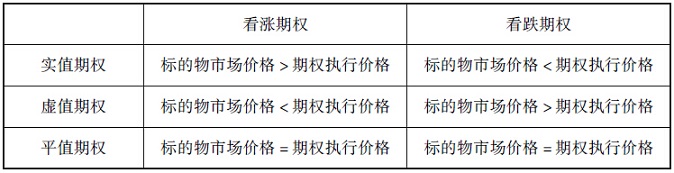

实值、虚值和平值是按实时指数与行权价之间的关系划分的。

1.实值期权

当看涨期权的行权价低于当时标的物市场价时,对期权的买方是有利的。这种期权被称为实值期权(in-the-money)。也有将“in-the-money”译作“价内期权”的,两者并无差别。比如,沪深300股指看涨期权的行权价为2 700点,而目前沪深300股指为2 750点。显然,此时对期权的买方是有利的,因为假定目前可以行使权利,即相当于可以按2 700点的价格买进,立即按现在的市场价平仓,将实现2 750-2 700=50点的盈利。

当看涨期权的行权价远远低于当时标的物的市场价格时,该期权称为深实值期权(deep-in-the-money)。

当看跌期权的行权价高于当时标的物市场价时,对期权的买方是有利的。这种期权也是实值期权(in-the-money)。同样,当看跌期权的行权价远高于当时标的物价格时,该期权称为深实值期权。比如,沪深300股指看跌期权合约中的行权价为2 700点,而目前沪深300股指为2 550点。显然,此时对期权的买方是有利的,因为假定目前可以行使权利,即相当于按2 700点的价格卖出,立即按现在的市场价平仓,将实现2 700-2 550=150点的盈利。

2.虚值期权

当看涨期权的行权价高于当时的市场价格时,期权的买方行权是不利的,这种期权被称为虚值期权(out-of-the-money)。也有将“out-of-the-money”译作“价外期权”的,两者并无差别。当看涨期权的行权价远高于当时标的物的市场价格时,该期权称为深虚值期权(deep-out-of-the-money)。比如,沪深300股指看涨期权合约中的行权价为2 700点,而目前沪深300股指为2 550点。显然,期权的买方如果在此时行使权利是不合算的,因为如果行使权利,买进价为2 700点,还不如直接在市场上按市场价买进,可以节省2 700-2 550=150点。因而,在此时期权的买方不会行使权利。

当看跌期权的行权价低于标的物当时的市场价格时,期权的买方行使执行权是不利的,这种期权也是虚值期权。同样,当看跌期权的行权价远高于当时标的物价格时,该期权称为深虚值期权。比如,沪深300股指看跌期权合约中的行权价为2 700点,而目前沪深300股指为2 800点。显然,期权的买方如果在此时行使权利是不合算的,因为如果行使权利,卖出价格为2 700元点,还不如直接在市场上按市场价卖出,可以多卖2 800-2 700=100点。因而,在此时期权的买方不会行使权利。

3.平值期权(at-the-money)

无论看涨期权还是看跌期权,当执行价格等于标的物当时的市场价格时,该期权就是平值期权(at-the-money),也有将“at-the-money”译为两平期权的。

上述各种情况,归纳如表1所示。

表1 实值期权、虚值期权与平值期权

注意:实值期权、虚值期权和平值期权的命名都是站在期权买方的立场上,按当时行权是否对买方有利而划分的。如果某个看涨期权处于实值状态,行权价和标的物相同的看跌期权一定处于虚值状态,反之亦然。

京公网安备 110102001604号

京公网安备 110102001604号