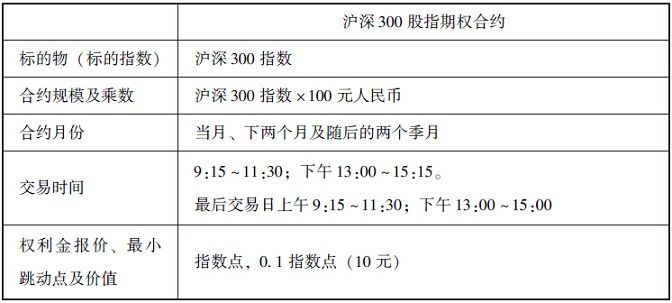

表1为中金所股指期权仿真交易合约,针对这个合约我们可以看一下期权合约包含哪些要素。

表1 中金所股指期权仿真交易合约

合约主要条款说明:

1.标的物(标的指数)

标的物为沪深300指数。

2.合约乘数

合约乘数为100元人民币。意味着交易者在一张合约上输赢一个指数点就等于输赢100元。

3.合约月份

当月、下两个月及随后的两个季月,共五个月份。

4.权利金报价、最小变动价位及涨跌停板

行权价及期权权利金的报价都是以指数面目出现。比如,执行价2 250点,看涨期权权利金收盘价为84.70点。因为合约的乘数为100元,84.70点的权利金意味着8470元。

权利金的最小变动价位是0.1点(每张合约10元)。

涨跌停板为上一交易日沪深300指数收盘价的±10%。

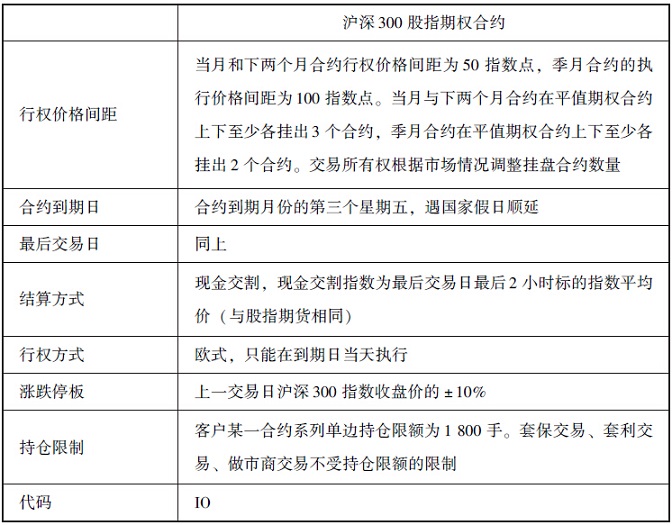

5.期权行权价间距

当月及下两个月合约的期权行权价间距50点,远期合约为100点。当月与下两个月合约在平值期权合约上下至少各挂出3个合约,季月合约在平值期权合约上下至少各挂出2个合约。交易所有权根据市场情况调整挂盘合约数量。

6.合约到期日及最后交易日

合约到期日为合约到期月的第三个星期五,遇国家假日顺延。最后交易日与合约到期日相同。

7.行权方式及行权结算方式

行权方式为欧式,意味着最后交易日结束后行权。

行权结算采用现金交割,现金交割指数为标的指数最后交易日最后2小时平均价(与股指期货相同)。

结算时将行权结算价和期权价格的差额,乘以100元,即为行权结算金额。例如,计算出行权结算价为2284点,某交易者持有执行价为2250点的看涨期权多头,两者差额为34个指数点,乘以100元后就是3400元,交易所将3400元划入该交易者账户。另一交易者持有执行价为2250点的看涨期权空头,与行权结算价相比,亏损34点,交易所从该交易者账户中划出3400元。

京公网安备 110102001604号

京公网安备 110102001604号